26/09/2015

*Leslie Hemelberg

** René M Castro V

El efecto del proyecto de ley en los Códigos de Buen Gobierno.

Uno de los temas económicos de los que más se habla últimamente en el país es la incorporación de Colombia a la Organización para la Cooperación y el Desarrollo Económico (OCDE), que le traerá muchos beneficios a Colombia como país desarrollado. En América Latina sólo Chile y México pertenecen a la OCDE con todos los beneficios. Brasil aparece como uno de los países en adhesión y cooperación reforzada.

Colombia para ponerse a tono con la normativa internacional y para cumplir uno de los requerimientos exigidos para su ingreso a la OCDE, está tramitando en el Congreso el proyecto de ley No. 159, conocido como la Ley contra el Soborno Transnacional. Este año, el proyecto de ley ya fue aprobado en la Cámara de Representantes.

El proyecto de ley, de ser aprobado, también otorgaría a la Superintendencia de Sociedades facultades para iniciar procesos judiciales contra empresas, imponer medidas cautelares y solicitar la cooperación de autoridades extranjeras en lo referente a la recolección de pruebas y la imposición de sanciones. Además, se exigiría la promoción de programas de transparencia y ética corporativa para prevenir la corrupción.

Sin embargo, la gravedad del asunto se demuestra cuando el 61 % de los empresarios colombianos que fueron consultados en la Cuarta Encuesta Nacional sobre las Prácticas del Soborno dentro de empresas colombianas no eran conocedores de las directrices de la OCDE para las empresas multinacionales. Tan solo el 2 % informaron que dichas directrices se aplicaron en la empresa para la que trabajan.

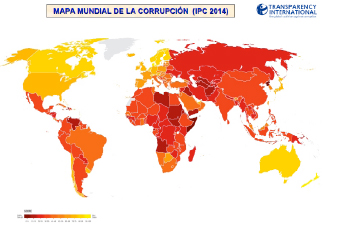

De acuerdo con el Índice de Percepción de Corrupción 2014, publicado por Transparency International, la percepción sobre la corrupción en el sector público de Colombia no presentó cambios significativos en el último año. El país obtuvo un puntaje de 37 sobre 100 (siendo 0 mayor percepción de corrupción y 100 menor percepción de corrupción), lo que lo mantiene en el puesto 94 entre los 175 países evaluados.

Fuente: http://www.transparency.org/cpi2014

A pesar de algunos avances positivos para mejorar la transparencia y la rendición de cuentas en el gobierno, la corrupción sigue siendo un problema en Colombia. La corrupción se sitúa como primera limitación a la hora de hacer negocios en Colombia de acuerdo con el informe “The Global Competitiveness Report 2014–2015” del World Economic Forum.

De conformidad con el artículo 1 de la Convención de la OCDE contra el Soborno, el soborno extranjero se define como: “Ofrecer, prometer o dar cualquier ventaja indebida pecuniaria o de otro tipo, ya sea directamente o a través de intermediarios, a un funcionario público extranjero, para ese funcionario o para un tercero, con el fin de que dicho funcionario actúe o se abstenga de actuar en relación con el desempeño de funciones oficiales, con el fin de obtener o retener un negocio u otra ventaja indebida en la conducción de los negocios internacionales”.

Los países, los congresos legislativos y los organismos reguladores creen que la sola expedición de la ley, la norma o la regulación sobre el tema que quieren regular ya es una garantía suficiente para erradicar definitivamente el fraude, la corrupción, el lavado de activos y la financiación del terrorismo, el soborno transnacional, etc.

A nivel corporativo en todos los países (desarrollados, en vías de desarrollo y subdesarrollados) sucede exactamente lo mismo: las empresas (al igual que los gobiernos) creen que expidiendo una política, un procedimiento, un control interno y ahora últimamente estableciendo un Sistema de Administración de Riesgo (SAR), acabarán con esos delitos al interior de las organizaciones, desconociendo que el monitoreo y el seguimiento, más una cultura ética y de control asociado con procesos de selección de personal que incluyan pruebas sobre los dilemas éticos que enfrentan en la vida real las organizaciones y la forma como esos futuros empleados los enfrentarán son los que en últimas garantizaran el éxito en la erradicación de esos delitos.

Por el contrario, las estadísticas demuestran lo anterior. En un estudio de Transparencia Internacional de 2015, denominado “Exportar Corrupción. Informe de los Países Iberoamericanos”, 22 de los 41 países miembros de la Convención OCDE contra la corrupción transnacional no han emprendido ninguna investigación ni acción penal durante los últimos cuatro años. Argentina, Brasil, Chile, Colombia y España están en el grupo de cumplimiento nulo o escaso, a pesar que han transcurrido más de 16 años desde la entrada en vigor de la Convención.

El informe muestra que sólo 4 (el 22.8%) de los 41 países signatarios están investigando y persiguiendo de forma activa a las empresas que sobornan a funcionarios extranjeros para obtener contratos públicos o para obtener licencias y concesiones. Los 4 países que lideran el cumplimiento (Alemania, Suiza, Reino Unido y Estados Unidos) completaron 215 casos e iniciaron 59 nuevos casos entre 2011 y 2014. Los otros 35 países completaron 30 e iniciaron 63. 20 países no han desarrollado ninguna acción penal por sobornos de empresas en los últimos 4 años.

En Colombia existe en estos temas, la Ley 1474 de 2011, conocida como Ley Anticorrupción y la Ley 190 de 1995 conocido como Estatuto Anticorrupción. Colombia mediante la ley 970 de 2005 aprobó la Convención de Mérida de las Naciones Unidas de 2003 contra la Corrupción. Sin embargo, estas leyes poco han servido para atacar este flagelo en Colombia.

De acuerdo con un informe de Kroll y Compliance Week, “2015 Anti-Bribery and Corruption Benchmarking Report” (“ABC Report”), los Compliance Officers[1] encuestados mostraron su frustración para implementar una estrategia global para el cumplimiento anti soborno y para enfrentar el riesgo originado por los proveedores y los terceros.

Aproximadamente la mitad de todos los Compliance Officers encuestados esperan que los riesgos de soborno y corrupción aumenten en el próximo año, debido principalmente a que sus empresas se expandirán en nuevos mercados o por la participación de terceros en sus negocios. Otro 29 por ciento esperan que sus riesgos permanezcan estables. Ambas cifras son muy parecidas a las cifras del estudio de 2014.

En el estudio se le preguntó a los encuestados que identificaran lo que ellos consideran el tipo de “comportamiento corrupto” que los Compliance Officers deben evitar. Las respuestas primarias son las mismas que el año pasado: el soborno, el lavado de dinero y la manipulación de licitaciones y la fijación de precios y en casi los mismos porcentajes que se presentaron en el informe de 2014.

Por supuesto, el Compliance Officer debe desempeñar un papel crucial en la lucha contra todos los riesgos de corrupción. Pero, una primera pregunta podría ser si esos riesgos plantean diferentes tipos de desafíos de cumplimiento, es decir, si un programa de lucha contra la trata de personas podría requerir un conjunto completamente diferente de las políticas y controles de un programa de lucha contra el soborno.

Eso puede suceder en cierta medida, aunque los fundamentos seguirán siendo los mismos: conocer a su socio de negocios, realizar la debida diligencia efectiva, capacitar a aquellos que actúan en su nombre y utilizar la tecnología para hacer que el proceso sea eficiente.

Con relación a las relaciones con terceros y proveedores y como era de esperarse en el entorno empresarial altamente interdependiente de hoy, casi todos los que respondieron la encuesta (92 por ciento) dijeron que dependen de proveedores externos y de otros terceros hasta cierto punto.

Las relaciones con terceros continúan siendo un grave riesgo y una pesada carga para los programas de cumplimiento. Sólo el 27 por ciento de los encuestados dicen que entrenan a sus terceros al menos una vez al año en la lucha contra el soborno y la corrupción; El 24 por ciento entrena los terceros con menos frecuencia y el 48 por ciento nunca ha capacitado en temas contra el soborno y la corrupción.

Las empresas no han entendido que en esos procesos tercerizados (outsourcing) que contratan (y hoy casi todos los procesos administrativos, financieros e incluso operativos de las empresas están tercerizados), esos terceros se convierten automáticamente en una extensión de sus compañías. A veces, pensar que simplemente con una clausula en los contratos de prestación de servicios, están mitigando totalmente el riesgo de fraude, de corrupción o de soborno, es la mayor equivocación que pueden cometer las compañías. Las empresas no quieren invertir (que es diferente de gastar) en esos procesos de entrenamiento en temas éticos y de cumplimiento a esas compañías con las que contratan esos procesos tercerizados.

Aquellas empresas que ofrecen entrenamiento y formación en Anti-Soborno y Corrupción (ABC) a terceros suelen utilizar numerosas tácticas para capacitar y el 74 por ciento dice que la capacitación se ofrece en los idiomas locales. Sin embargo, apenas un tercio de los encuestados califica su formación como eficaz o muy eficaz, y peor aún, dicen lo mismo acerca de sus esfuerzos para auditar los riesgos contra la corrupción entre sus terceros.

Muchas veces (y existen estadísticas que lo demuestran) las empresas tercerizan aquellas actividades que interactúan directamente con el cliente o usuario final y para el cliente o usuario final ellos son la cara de la empresa porque desconocen la tercerización de ese proceso y lo que es más grave es que desconocen el Riesgo Reputacional[2] al que se enfrentan, sus consecuencias y el impacto en sus operaciones. De este tema de Riesgo Reputacional nos ocuparemos en una próxima oportunidad.

Por eso, es muy importante establecer procesos de debida diligencia muy estrictos con proveedores, contratistas y terceros (sin excepciones). En el mismo estudio, el 8 por ciento no realiza ninguna debida diligencia pero la mayoría de las empresas parece emplear factores basados en el riesgo al decidir el tipo de debida diligencia para realizar con un socio específico de negocios.

Así mismo, se hace necesario el enfoque basado en riesgo (“Risk-Based Approach”) para tratar el riesgo de fraude, corrupción y soborno y aplicar las mejores prácticas utilizadas a nivel internacional.

Además, se deben implementar procesos de automatización para el control del riesgo de fraude, corrupción, soborno y para garantizar su cumplimiento. Dentro de esos procesos de automatización se debe incluir la formación en línea de sus empleados locales y del extranjero, procesos que pueden ser subcontratados con firmas especializadas.

Aunque según el estudio muchas de las políticas y procedimientos contra el soborno y la corrupción ya son documentos escritos formales y generalmente integrados en el Código de Conducta de la compañía y además son distribuidos a los empleados quienes deben certificar que han leído y han entendido las políticas, eso no garantiza nada en el cumplimiento de las normas.

El tono al más alto nivel (Tone at the Top) en temas éticos (es decir, el ejemplo que con las actitudes de la alta gerencia) produce un mejor efecto de integridad y ética, que todas las normas, regulaciones, políticas, procedimientos y controles juntos.

Otro problema que enfrentan las organizaciones es entender los diferentes ambientes culturales en los países en los que operan. Un excelente, completo y bien escrito Código de Ética de una compañía multinacional no garantiza su efectividad en otra jurisdicción donde opere la compañía, empezando por la traducción que se haga de ese documento al idioma de la jurisdicción (muchas veces incluso no se traduce a todos los idiomas donde opera la compañía generando una brecha muy grande en su cumplimiento) y por la forma cómo se comunique dicho Código a las compañías del grupo y a sus empleados.

Una dificultad adicional es el monitoreo y seguimiento y su oportunidad en la revisión de los códigos, políticas y procedimientos. Según el estudio 2015 Anti-Bribery and Corruption Benchmarking Report, sólo dos tercios de los encuestados dicen que revisan sus procesos contra el soborno al menos anualmente (10 por ciento dice que revisan trimestralmente).

Capítulo aparte merecen los controles sobre el fraude financiero. El quince por ciento de los encuestados tienen poca confianza en los controles financieros de su organización para identificar las violaciones de la Ley de Prácticas Corruptas en el Extranjero (“FCPA”) y otro 36 por ciento sólo confían parcialmente en sus controles. La mayor causa de preocupación son las “malas relaciones de información o colaboración”, donde los empleados de finanzas podrían informar al Compliance Officer sobre posibles pagos indebidos al interior de la compañía pero en la vida real no lo hacen.

El estudio de 2014 de la OECD titulado “Foreign Bribery Report. An Analysis of the Crime of Bribery of Foreign Public Officials” presenta un análisis de todas las acciones de cumplimiento de la ley de soborno extranjero que se han completado desde la entrada en vigor de la Convención Anti-Soborno de la OCDE. Está basado en los datos obtenidos de las autoridades policiales en los 17 países que han concluido con éxito un caso de juzgamiento de soborno extranjero en su jurisdicción hasta la fecha y trata de mostrar una imagen más clara del delito de soborno transnacional. Esto demuestra que la aplicación de leyes contra el soborno ha aumentado drásticamente desde la entrada en vigor de la Convención de la OCDE.

Este informe insta a que los corruptos deben ser llevados ante la justicia; la prevención de la delincuencia de negocios debe estar en el centro de las políticas de gobierno corporativo; y la contratación pública tiene que ser sinónimo de integridad, transparencia y rendición de cuentas.

El informe contiene las estadísticas que se basan en el análisis de la información incluida en las acciones coercitivas contra 263 personas y 164 entidades de 17 países del mundo por el delito de soborno en el extranjero (un total de 427 casos) presentados entre la entrada en vigor de la Convención de la OCDE contra el Soborno (15 de febrero 1999) y el 1 de junio de 2014.

Dentro de los resultados del informe, se destacan los siguientes:

Dos terceras partes de los casos de soborno extranjero se produjeron en cuatro sectores: extractivo (19%); construcción (15%); transporte y almacenamiento (15%); y la información y la comunicación (10%). Eso no quiere decir que en otros sectores no haya ocurrido nada ni que estén exentos de que suceda un caso de corrupción; lo que pasa es que el informe sólo recoge las estadísticas de esos 427 casos que ya han sido fallados.

Casi la mitad de los casos implicó el soborno de funcionarios públicos procedentes de países con alto (22%) a muy altos (21%) niveles de desarrollo humano. Esto desvirtúa totalmente la tesis de que sólo en países pobres se presentan actos de soborno y corrupción.

En el 41% de los casos, los empleados de nivel gerencial pagaron o autorizaron el soborno, mientras que el presidente de la compañía participó en el 12% de los casos. En un caso, un congresista fue declarado culpable de conspiración para sobornar a funcionarios públicos extranjeros.

Los intermediarios se involucraron en 3 de cada 4 casos de soborno. Estos intermediarios eran agentes, como agentes locales de ventas y comercialización y distribuidores en el 41% de los casos. Otro 35% de los intermediarios eran vehículos corporativos, tales como compañías subsidiarias, empresas consultoras locales, empresas ubicadas en paraísos fiscales financieros o paraísos fiscales o empresas establecidas bajo la propiedad efectiva del funcionario público que recibió los sobornos. Este hallazgo hace necesario que los programas de cumplimiento abarquen a todos los terceros relacionados con la compañía y a todos los proveedores y subcontratistas que desarrollen procesos de outsourcing para la compañía.

Los sobornos fueron prometidos, ofrecidos o dados con más frecuencia a los empleados de las empresas públicas (empresas estatales o empresas controladas por el estado) (27%), seguidos por los funcionarios de aduanas (11%), los funcionarios de salud (7%) y los funcionarios del sector defensa (6%). En la mayoría de los casos, se pagaron sobornos para obtener contratos públicos (57%), seguido por acreditar los procedimientos aduaneros (sin haberlos cumplido) (12%).

Uno de cada tres casos fue conocido por las autoridades a través de informes de las empresas o individuos demandados. Las siguientes fuentes más comunes fueron las investigaciones iniciadas directamente por los servicios de seguridad (13%) y los casos de soborno en el extranjero que salieron a la luz pública en el contexto de la asistencia formal o informal jurídica mutua entre los países (13%). Los informes por denunciantes anónimos y la cobertura mediática muy raramente produjeron una investigación de soborno en el extranjero (2% y 5%, respectivamente).

Las empresas que internamente se dieron cuenta del soborno en el extranjero en sus operaciones internacionales principalmente lo hicieron a través de auditorías internas (31%) y a procedimientos de debida diligencia en las fusiones y adquisiciones (28%).

Se impusieron penas de prisión a 80 personas que fueron encontrados culpables de soborno en el extranjero. La pena de prisión más larga combinada impuesta hasta la fecha en un caso relacionado con una condena por conspiración para cometer soborno en el extranjero es de 13 años para un individuo. Otras 38 personas fueron condenadas a penas de prisión condicionales.

En total, hubo 261 multas impuestas a personas y empresas con la multa más alta combinada contra una sola empresa por un total de 1,8 mil millones de euros. La mayor sanción pecuniaria impuesta contra un individuo en un caso de soborno en el extranjero fue una orden de decomiso por valor de USD149 millones.

Los Estados Unidos han sancionado a individuos y entidades por el delito de soborno en el extranjero en relación con 128 esquemas de soborno en el extranjero desde la entrada en vigor de la Convención contra el Soborno de la OCDE. Alemania ha sancionado a individuos y entidades por el delito de soborno en el extranjero en relación con 26 esquemas; Corea en relación con 11 esquemas; e Italia, Suiza y el Reino Unido en relación con 6 esquemas.

En un evento realizado en Agosto de 2015 en el Colegio de Estudios Superiores de Administración (CESA), organizado por el Banco Mundial, el CESA y la Secretaria de Transparencia de la Presidencia de la República, llamado “Soborno Internacional y Responsabilidad de las Personas Jurídicas”, donde se discutió el proyecto de ley No. 159 sobre soborno transnacional y los retos para el sector privado en su implementación y la función del Gobierno Corporativo y las Juntas Directivas en la prevención del soborno, los conferencistas estuvieron de acuerdo en la importancia de aprobar lo más pronto este proyecto de ley e implementarla, para prevenir el soborno transnacional y generar en la sociedad en general, el mensaje de que todos los actos de corrupción y de soborno serán investigados y castigados y que aquellas compañías que permitan este tipo de delitos serán sancionadas ejemplarmente y no podrán tener nuevos contratos con el Estado.

De acuerdo con una encuesta hecha en 2015 por KPMG llamada “Anti-Soborno y Corrupción: Aceptando el desafío en la era de la globalización”, a pesar de la aplicación de las regulaciones más duras para combatir el soborno y la corrupción, los pagos ilícitos a las contrapartes siguen siendo una gran carga para las economías. En 2013 el Banco Mundial estimó que la cantidad de sobornos en todo el mundo asciende a $1 billón de dólares al año.

Las empresas pueden considerar que se encuentran entre unas contrapartes pidiendo sobornos y unas regulaciones gubernamentales que tratan de frenar esta práctica, pero esto puede ser un error. En lugar de considerarse víctima, cada empresa tiene que hacerse algunas preguntas fundamentales acerca de porqué están en el negocio y lo que van a hacer para llevar a cabo negocios de manera ética en todas partes donde operen.

Los principales hallazgos de esta encuesta fueron los siguientes:

- A medida que las empresas se globalizan, la gestión de terceros plantea el mayor desafío en la ejecución de los programas de anti soborno y anticorrupción (ABC).

- A pesar de la dificultad de controlar sus relaciones comerciales con terceros, más de un tercio de los encuestados no identificaron formalmente los terceros de alto riesgo. Más de la mitad de los encuestados con cláusulas con derecho a efectuar auditorias sobre los terceros, no han ejercido ese derecho.

- Las empresas que se preparan para adquirir o fusionarse con otras corporaciones en el exterior le otorgan una baja prioridad a las consideraciones anti soborno y anticorrupción.

- Los encuestados se quejan de que carecen de los recursos para gestionar el riesgo anti soborno y anticorrupción.

- Una evaluación de los riesgos podría ayudar a las empresas a establecer prioridades, pero los ejecutivos admiten que una evaluación de riesgos anti soborno y anticorrupción es uno de los principales retos de sus empresas.

- El análisis de datos es una herramienta cada vez más importante y rentable para evaluar los controles anti soborno y anticorrupción. Sin embargo, sólo una cuarta parte de los encuestados utiliza el análisis de datos para identificar violaciones y aquellos que lo hacen, menos de la mitad monitorea continuamente los datos para detectar violaciones potenciales.

Las empresas con operaciones internacionales están ajustando sus controles y procedimientos anti soborno y anticorrupción. Hay pruebas claras de que están tratando de hacer frente a los riesgos de terceros por un lado y con el creciente número de regulaciones nacionales anti soborno y anticorrupción por el otro.

Sin embargo, a pesar de mejores controles y de las políticas más fuertes anti soborno y anticorrupción, las empresas siguen sin cumplir con las regulaciones más estrictas, y como resultado son multadas. ¿Por qué? ¿Es que en última instancia, los ejecutivos de las empresas no se centran lo suficiente en una conducta comercial ética? Mucho se ha hablado acerca del “tono desde lo alto”, (Tone at the Top) pero continuamente se ven fallas a nivel de mandos medios y bajos, que lleva a concluir que no hay suficiente énfasis en “el tono en la mitad”. Un excelente programa anti soborno y anticorrupción incluso puede calmar a los altos ejecutivos generando una falsa sensación de seguridad.

En los últimos cinco años, el enfoque en la lucha contra la corrupción se ha intensificado, con las empresas que buscan un entorno regulatorio mundial más armonizado que reconoce y promueve prácticas empresariales responsables, así como desalentando el comportamiento poco ético al interior de las organizaciones.

CONCLUSIONES Y RECOMENDACIONES

El soborno en el extranjero es un delito complejo. La mayoría de los casos de soborno en el extranjero se llevan a cabo a través de un agente o un intermediario. Es claro que se trata de un delito que tiene lugar en los países en todos los niveles de desarrollo.

Existe una presión sobre los gobiernos para intensificar el cumplimiento de las leyes contra el soborno y para garantizar que las sanciones por este delito son eficaces, proporcionadas y disuasorias y están bien establecidas.

De hecho, se ha avanzado en la lucha contra el soborno en el extranjero, pero claramente, falta mucho más por hacer para tener éxito en esta lucha. Se necesita una acción colectiva para ganar la guerra contra la corrupción y ahora existen mejores condiciones que nunca para prevenir, detectar y sancionar este delito y dar a la lucha contra el soborno en el extranjero la prioridad que merece.

La información sobre los casos de soborno en el extranjero debería ponerse a disposición del público en la mayoría de los casos, lo que le daría mayor transparencia a los procesos de investigación y juzgamiento.

Se deben fortalecer la detección y los mecanismos de reporte del soborno en el extranjero así como obtener una mayor cooperación entre las diferentes agencias de investigación.

Debe ser una prioridad incluir, fortalecer e implementar mecanismos de protección de los denunciantes en los sectores público y privado.

Se deben ampliar los plazos de prescripción de los delitos, para evitar las prácticas dilatorias de la defensa. Por otra parte, es esencial que las autoridades policiales realicen investigaciones eficientes y eficaces para evitar retrasos innecesarios.

Se debe confiscar de manera efectiva los instrumentos y productos del soborno con el fin de cumplir con la norma de la Convención contra el Soborno de la OCDE con sanciones “efectivas, proporcionadas y disuasorias”.

Los procedimientos de acuerdos de la justicia con los acusados deben respetar los principios del debido proceso, la transparencia y la coherencia. De lo contrario, generará en la ciudadanía un sentimiento de injusticia y de falta de credibilidad en el sistema judicial.

Las empresas de todos los tamaños que participan en el comercio internacional deben implementar medidas para combatir el riesgo de soborno en el extranjero.

El uso abrumador de intermediarios en casos de soborno en el extranjero demuestra la necesidad de una mayor y efectiva debida diligencia, la supervisión y la aplicación del programa de cumplimiento de la empresa a terceros (ya sean particulares o empresas) en las transacciones comerciales internacionales.

Se deben incentivar más los programas de cumplimiento preventivo contra el soborno, incluyendo el reconocimiento de la existencia y la eficacia de este tipo de programas en la mitigación de las sanciones en casos de soborno en el extranjero.

Se deben efectuar evaluaciones de riesgo y cumplimiento que incluyan los riesgos y consecuencias del soborno.

Los Códigos de Buen Gobierno deben dejar de ser un listado de buenas intenciones y se deben convertir en la forma práctica de hacer negocios éticos y responsables en todas las jurisdicciones donde operen las compañías, donde la ética y los valores de los empleados de esas compañías sean el común denominador del día a día de las actividades comerciales locales e internacionales.

Por último y no menos importante es inculcar en los ciudadanos de todos los países la cultura de la legalidad, la cultura ética y el rescate y enseñanza de los valores empezando por los niños que serán los ciudadanos del futuro.

*Leslie Hemelberg

Economista. Consultora profesional. Especialista en ISO 31000.

leshemelberg@yahoo.com

**René M Castro V.

Escritor, conferencista y consultor internacional. Certificate on Corporate Compliance and Ethics, New York University.

Vice-Presidente & Socio RICS Management

rcastro@ricsmanagement.com

[1]En este artículo se incluye el término de Compliance Officer usado por las compañías multinacionales que tiene una connotación más amplia asociado al riesgo regulatorio, de cumplimiento, de fraude y corrupción para diferenciarlo del término de Oficial de Cumplimiento (como se traduciría al español) que en Latinoamérica está más asociado al riesgo de Lavado de Activos yFinanciación del Terrorismo. En Colombia, la Ley 964 de 2005, conocida como la Ley del Mercado de Valores estableció la figura del Contralor Normativo, que se asimilaría al Compliance Officer.

[2]El Riesgo Reputacional se define como la posibilidad de pérdida en que incurre una compañía por desprestigio, mala imagen, publicidad negativa, cierta o no, respecto de la institución y sus prácticas de negocios, que cause pérdida de clientes, disminución de ingresos o procesos judiciales. (Superintendencia Financiera de Colombia)