01/04/2019

Las tareas pendientes

En un anterior artículo, escribíamos sobre los retos que tenía Colombia en materia de prevención y control del riesgo de lavado de activos y financiación del terrorismo[1], luego de recibir el Informe de Evaluación Mutua de la Cuarta Ronda[2] efectuada por el Fondo Monetario Internacional – FMI y el Grupo de Acción Financiera Internacional de Latinoamérica – GAFILAT. Este informe presentó una completa revisión de la efectividad del sistema antilavado de activos y contra el financiamiento del terrorismo de la República Colombia, el nivel de efectividad del sistema ALA/CFT de Colombia y el nivel de cumplimiento de las 40 Recomendaciones del Grupo de Acción Financiera Internacional – GAFI (versión 2012).

Hoy nos vamos a referir a los retos actuales en Colombia y en el mundo de las denominadas Actividades y Profesiones No Financieras Designadas (APNFDs), en particular en lo relacionado con los contadores públicos y abogados.

Los sectores contables y legales desempeñan un papel fundamental en la prestación de los servicios profesionales a los mercados financieros y al sector real de la economía y a los clientes. Por este motivo, los abogados y los contadores públicos también corren un alto riesgo de permitir el lavado de activos y la financiación del terrorismo a través del sistema financiero y del sector real de la economía, al ser particularmente vulnerables a la exposición al riesgo de lavado de activos y la financiación del terrorismo por parte de la delincuencia organizada y otros delincuentes.

Los abogados y los contadores públicos tienen inquietudes muy grandes acerca de convertirse en un objetivo para los delincuentes que buscan explotar sus habilidades y servicios profesionales para permitir el lavado de activos y la financiación del terrorismo. Los criminales usarán cualquier debilidad percibida, y es crucial que los abogados y los contadores públicos entiendan la responsabilidad que tienen, mientras están atentos a las señales de alerta en las operaciones, transacciones, contratos y actividades de sus clientes. La mayoría de las actividades delictivas, desde el comercio de drogas hasta la evasión fiscal, involucran el lavado de activos, y éstas a menudo están vinculadas.

Enfrentar el lavado de dinero es un esfuerzo multidisciplinario entre estas profesiones relevantes, el sistema financiero y las agencias gubernamentales. Cada sector tendrá que trabajar en conjunto para estar al tanto de las amenazas para combatirlas de manera efectiva. El lavado de activos es un problema globalizado y sin fronteras, lo que lo hace aún más complejo de abordar y se ve agravado por el rápido desarrollo de la tecnología, donde ahora, estamos conectados a miles de millones de dispositivos digitales que efectúan millonarias transacciones en tiempo real.

Aunque se ha logrado un gran progreso con la tecnología antilavado de activos y contra la financiación del terrorismo, los avances digitales muestran que los delincuentes están utilizando una multitud cada vez mayor de formas de lavar su dinero, por eso es esencial que mejoremos nuestra comprensión acerca de dónde están las brechas y cómo mitigar esos riesgos.

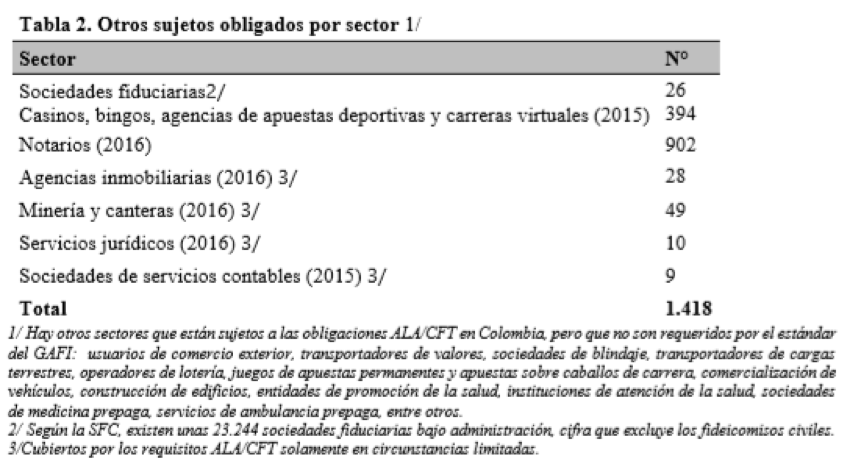

De acuerdo con el Informe de Evaluación Mutua, las APNFDs en Colombia son las siguientes:

Fuente: Informe de Evaluación Mutua sobre Colombia efectuada por el FMI y GAFILAT

En nuestra opinión, uno de los problemas principales con los servicios profesionales contables y legales como lo muestra la anterior gráfica es que sólo existen 10 empresas de servicios jurídicos y 9 sociedades de servicios contables obligados a disponer de un Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos y Financiación del Terrorismo – SAGRLAFT exigido por la Superintendencia de Sociedades de Colombia en la Circular Básica Jurídica No. 100-000005 de 2017:

Esta obligación mínima para algunas firmas de contadores y abogados no se compadece con la cantidad de contadores públicos y abogados que existen en el país (más de 300.000 tarjetas profesionales asignadas a cada uno de ellos, según las últimas estadísticas). La obligación para implementar un Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos y Financiación del Terrorismo – SAGRLAFT debería extenderse a todas las firmas de contadores y abogados y la de reportar operaciones sospechosas de LAFT debería incluir a todos los revisores fiscales y abogados.

Es necesario recordar que los contadores y abogados se les ha llamado “gatekeepers” o porteros, ya que según el GAFISUD en un documento de tipologías de 2003-2004 son “profesionales que están en posición de detectar situaciones de lavado de activos” a los que se les suman los notarios o escribanos. Así las cosas, es de vital importancia concentrar los esfuerzos en este tipo de APNFD. En dicho documento pueden consultarse casos de condenas penales a este tipo de profesionales[3].

Con relación a las Actividades y Profesiones No Financieras Designadas (APNFD), lo primero que describiremos son las recomendaciones 22 y 23 del GAFI:

“ACTIVIDADES Y PROFESIONES NO FINANCIERAS DESIGNADAS

- APNFD: Debida Diligencia del Cliente

Los requisitos de debida diligencia del cliente y el mantenimiento de registros establecidos en las Recomendaciones 10, 11, 12, 15 y 17, se aplican a las Actividades y Profesiones No Financieras Designadas (APNFD) en las siguientes situaciones:

a. Casinos – cuando los clientes se involucran en transacciones financieras por un monto igual o mayor al umbral designado aplicable.

b. Agentes inmobiliarios – cuando éstos se involucran en transacciones para sus clientes concerniente a la compra y venta de bienes inmobiliarios.

c. Comerciantes de metales preciosos y comerciantes de piedras preciosas – cuando éstos se involucran en alguna transacción en efectivo con un cliente por un monto igual o mayor al del umbral designado aplicable.

d. Abogados, notarios, otros profesionales jurídicos independientes y contadores – cuando se disponen a realizar transacciones o realizan transacciones para sus clientes sobre las siguientes actividades:

- compra y venta de bienes inmuebles;

- administración del dinero, valores u otros activos del cliente;

- administración de las cuentas bancarias, de ahorros o valores;

- organización de contribuciones para la creación, operación o administración de empresas;

- creación, operación o administración de personas jurídicas u otras estructuras jurídicas, y compra y venta de entidades comerciales.

e. Proveedores de servicios societarios y fideicomisos cuando se disponen a realizar transacciones o realizan transacciones para un cliente sobre las siguientes actividades:

- actuación como agente de creación de personas jurídicas;

- actuación (o arreglo para que otra persona actúe como) como director o apoderado de una sociedad mercantil, un socio de una sociedad o una posición similar con relación a otras personas jurídicas;

- provisión de un domicilio registrado, domicilio comercial o espacio físico, domicilio postal o administrativo para una sociedad mercantil, sociedad o cualquier otra persona jurídica o estructura jurídica;

- actuación (o arreglo para que otra persona actúe) como fiduciario de un fideicomiso expreso o que desempeñe la función equivalente para otra forma de estructura jurídica;

- actuación (o arreglo para que otra persona actúe) como un accionista nominal para otra persona.

- APNFD: Otras medidas

Los requisitos plasmados en las Recomendaciones 18 a la 21 se aplican a todas las actividades y profesiones no financieras designadas, sujeto a los siguientes requisitos:

a. Debe exigirse a los abogados, notarios, otros profesionales jurídicos independientes y contadores que reporten las operaciones sospechosas cuando, en nombre de un cliente o por un cliente, se involucran en una transacción financiera con relación a las actividades descritas en el párrafo (d) de la Recomendación 22. Se exhorta firmemente a los países que extiendan el requisito de reporte al resto de las actividades profesionales de los contadores, incluyendo la auditoría.

b. Debe exigirse a los comerciantes de metales preciosos y comerciantes de piedras preciosas que reporten las operaciones sospechosas cuando se involucran en alguna transacción en efectivo con un cliente por un monto igual o mayor al umbral designado aplicable.

c. Debe exigirse a los proveedores de servicios societarios y de fideicomisos que reporten operaciones sospechosas por un cliente cuando, en nombre del cliente o por el cliente, se involucran en una transacción con relación a las actividades a las que se hace referencia en el párrafo (e) de la Recomendación 22.” (el subrayado es nuestro)

Dentro de los hallazgos encontrados en el Informe de Evaluación Mutua de Colombia, los funcionarios que efectuaron la visita determinaron lo siguiente:

“Los sistemas y herramientas de supervisión antilavado de activos y contra la financiación del terrorismo (ALA/CFT) no están completamente en línea con el enfoque basado en riesgo y existen importantes brechas en la supervisión de las actividades y profesiones no financieras designadas (APNFD)”. (el subrayado es nuestro).

Lo anterior comprueba que tenemos deficiencias importantes en la supervisión de dichas actividades (APNFD) y que lo más pronto posible debemos generar un plan de acción para superar estas brechas.

Esto debería incluir, la definición de órganos de gobierno apropiados en los organismos supervisores (Superintendencia de Sociedades, Junta Central de Contadores, Consejo Superior de la Judicatura, Superintendencia de Notariado y Registro, Unidad de Información y Análisis Financiero – UIAF), que determine la responsabilidad y supervisión claras del riesgo LAFT a nivel superior, y que las responsabilidades de la supervisión LA/FT sean suficientemente independientes entre esos organismos reguladores y que cada uno de ellos tenga un nivel de comprensión clara y alta de los riesgos LAFT de estos sectores (contables y legales).

Lo anterior es tan cierto, que en un informe publicado este mes por parte del organismo británico que supervisa a los contadores públicos y abogados en materia de lavado de activos y financiación del terrorismo, la Oficina para la Supervisión de Organismos Profesionales contra el Lavado de Dinero (OPBAS por sus siglas en inglés) y que depende de la Autoridad de Conducta Financiera (FCA por sus siglas en inglés), encontró serias deficiencias en la supervisión, en el enfoque basado en riesgo, en los conflictos de interés, en el conocimiento e identificación de los riesgos LA/FT, en la capacitación y entrenamiento de los contadores y abogados, etc. (Ver en: https://www.fca.org.uk/publication/opbas/themes-2018-opbas-anti-money-laundering-supervisory-assessments.pdf).

Así mismo, los organismos reguladores deberían aplicar un enfoque basado en el riesgo (“Risk-Based Approach”) para supervisar a los contadores públicos y abogados con el perfil inherente más alto, de estar expuestos a los riesgos de lavado de activos y la financiación del terrorismo a través de sus factores de riesgo específicos para estos sectores: clientes o usuarios, productos o servicios, canales de distribución y jurisdicciones, que incluye el proceso de recopilar toda la información que necesitan para llevar a cabo el perfil de riesgo de LA/FT de los miembros del sector supervisado (Contaduría y Derecho), el intercambio de información entre los supervisores y autoridades públicas, información y orientación para los miembros de las profesiones de Contaduría y Derecho, la competencia y capacitación del personal de supervisión, el cumplimiento y conservación de la información y la garantía de calidad del proceso de supervisión.

Uno de los principales problemas no solo en Colombia sino a nivel internacional es considerar que en el ejercicio de esas profesiones (Contaduría y Derecho), así como en otras profesiones no existe un riesgo real de lavado de activos y financiación del terrorismo. Esto se debe en parte porque los contadores públicos y abogados no creen, o no quieren creer, (falta de escepticismo profesional) que existe lavado de activos o financiación del terrorismo en su sector y en parte porque creen que cuando se presente una sospecha o duda de estos delitos, ellos podrán manejar la situación sin ningún riesgo legal.

Sin embargo, eso no es totalmente cierto, porque los contadores públicos y abogados no saben efectivamente que hacer si surgen sospechas de lavado de activos y/o financiación del terrorismo y eso lo demuestra el siguiente cuadro del Informe de Evaluación Mutua sobre Colombia, donde las firmas de abogados y de contadores no reportaron operaciones sospechosas de LAFT en los últimos 6 años (2011 a 2016):

Fuente: Informe de Evaluación Mutua sobre Colombia efectuada por el FMI y GAFILAT

Con relación al escepticismo profesional, la Federación Internacional de Contadores (IFAC) a través del Consejo de Normas Internacionales de Ética para Contadores (IESBA), desarrolló en 2018 varias Mesas Redondas en el mundo, a la que fuimos invitados, para discutir acerca de este tema (Ver en: https://www.ethicsboard.org/roundtables-2018) y en las cuales se solicitó hacer comentarios al documento titulado: “Escepticismo Profesional – Satisfaciendo las Expectativas del Público” (Ver en: https://www.ifac.org/system/files/publications/files/Professional-Skepticism-Meeting-Public-Expectations-Consultation-Paper.pdf) donde una de las principales conclusiones fue que en la mayoría de las profesiones necesitamos aprender, considerar y poner en práctica el escepticismo profesional para poder identificar los diferentes riesgos a los cuales nos vemos expuestos (por ejemplo, los riesgos de fraude, corrupción, soborno, LAFT, etc.).

Otra de las conclusiones fue que las universidades no están enseñando correctamente el concepto de escepticismo profesional ni la forma de aplicarlo en la vida real. Eso sugiere una capacitación de los docentes, de los oficiales de cumplimiento, de los profesionales de riesgos, de los gremios profesionales, de las universidades, de los reguladores, del gobierno, de los gremios económicos y en general de la sociedad en este tema tan importante para mitigar adecuadamente los riesgos de LA/FT identificados.

Los contadores públicos y los abogados deben conocer las señales de alerta del lavado de activos y la financiación del terrorismo de su sector, así como la estructura de una empresa o si un cliente ha tomado medidas para ocultar su identidad o para ocultar al beneficiario final de la inversión o de la transacción.

La colaboración es clave para garantizar que estas profesiones y otras profesiones trabajen eficazmente para combatir el lavado de activos y la financiación del terrorismo, particularmente porque tanto los contadores públicos como los abogados transmiten credibilidad y respetabilidad ayudando a distanciar a los delincuentes y a sus recursos de su fuente ilícita y con ello ganar legitimidad ante la sociedad.

En el caso de los revisores fiscales, la Ley 1762 de 2015, conocida como la Ley Anti-Contrabando, estableció:

Artículo 27. Funciones del Revisor Fiscal. Adiciónese al artículo 207 del Código de Comercio, un nuevo numeral, el cual quedará así:

“Artículo 207. ( …)

“10. Reportar a la Unidad de Información y Análisis Financiero las operaciones catalogadas como sospechosas en los términos del literal d) del numeral 2 del artículo 102 del Decreto-ley 663 de 1993, cuando las adviertan dentro del giro ordinario de sus labores.” (el subrayado es nuestro)

En este caso en particular, es necesario preguntarse como si en Colombia, el contrabando es uno de los delitos más importantes y que más se presenta en diferentes sectores de la economía, ¿por qué los revisores fiscales no han reportado ni siquiera una operación sospechosa LAFT en los últimos seis años?

A pesar de que la Unidad de Información y Análisis Financiero (UIAF), dispone desde 2014, la obligación para los revisores fiscales de reportar operaciones sospechosas de LAFT (Ver en: https://www.uiaf.gov.co/caracterizacion_usuarios/perfiles/reportantes/superintendencia_sociedades/28329), la mayoría de los revisores fiscales no saben que tienen la obligación de reportar operaciones sospechosas de LA/FT.

Capitulo aparte merece la mención en el Informe de Evaluación Mutua sobre que “los sistemas y herramientas de supervisión antilavado de activos y contra la financiación del terrorismo (ALA/CFT) no están completamente en línea con el enfoque basado en riesgo”. Al respecto hemos insistido desde hace varios años que debemos trabajar fuertemente en este tema porque no lo tenemos lo suficientemente claro, no tenemos competencias para desarrollarlo o no tenemos experiencia en cómo aplicarlo en las empresas.

Incluso en otros sectores más desarrollados en el enfoque basado en riesgo, se tienen también deficiencias en esas definiciones porque algunas empresas al definir e identificar los riesgos de LA/FT equiparan el tamaño o volumen de negocios, operaciones o transacciones con el riesgo de lavado de activos y la financiación del terrorismo, y así determinan o llegan a la conclusión de que las grandes empresas automáticamente son consideradas de mayor riesgo de LA/FT y las pequeñas empresas son consideradas con bajo riesgo de LA/FT, lo cual es una apreciación incorrecta técnicamente.

Otros factores de riesgo de LA/FT no se consideran o se minimizan al no aplicar correctamente el enfoque basado en riesgo. Tampoco se consideran, por ejemplo, las jurisdicciones de alto riesgo, las transacciones basadas en el efectivo o de alto valor y la actuación de las Personas Expuestas Políticamente (PEPs), ni obtienen completamente la información que necesitan para implementar un enfoque basado en el riesgo. Se sugiere el análisis de datos y la inteligencia artificial para procesar estos datos para evaluar el riesgo con un enfoque muy avanzado basado en el riesgo.

También hemos insistido que deberíamos trabajar con estándares internacionales como el ISO 31000:2018 sobre Gestión de Riesgos y el ISO 19600:2014 sobre Sistemas de Gestión de Compliance.

Al respecto, consideramos que algunas de las medidas que se deberían implementar serían las siguientes:

- Adoptar un enfoque basado en el riesgo, centrando los esfuerzos y los recursos en los riesgos más altos.

- Garantizar que las medidas para reducir el lavado de activos y la financiación del terrorismo sean proporcionales a los riesgos identificados.

- Revisar periódicamente los riesgos de LA/FT para el sector de servicios contables y legales.

- Apoyar a los contadores públicos y abogados en la adopción de un enfoque basado en riesgo.

En Febrero de 2019, el Grupo de Acción Financiera Internacional (GAFI) sometió a consulta pública el borrador de la Guía de Enfoque Basado en Riesgo para profesionales legales, contadores públicos y proveedores de servicios fiduciarios. (Ver en: http://www.fatf-gafi.org/publications/fatfgeneral/documents/public-consultation-guidance-tcsp.html)

Estas orientaciones para ayudar a los países, a las autoridades competentes y los profesionales en los sectores de proveedores legales, de contabilidad y de servicios fiduciarios en la aplicación de un Enfoque Basado en Riesgo (RBA) contra el lavado de activos y la financiación del terrorismo. El objetivo de la guía es brindar apoyo tanto al sector privado como a las autoridades, centrándose en los riesgos de LA/FT y las medidas de mitigación asociadas.

El borrador de la guía tendrá anexos separados sobre ejemplos de prácticas de supervisión para la implementación de prácticas del Enfoque Basado en Riesgo y del sector privado para la implementación del Enfoque Basado en Riesgo. Estos anexos están actualmente en desarrollo.

Se esperan comentarios a estos borradores a más tardar el lunes 8 de abril de 2019 y la adopción de la Guía Final será efectuada por GAFI en su reunión plenaria de junio de 2019.

La Guía de Enfoque Basado en Riesgo para contadores públicos contiene cuatro secciones:

- Introducción y conceptos clave.

- El Enfoque Basado en Riesgo contra el lavado de activos y la financiación del terrorismo.

- Guía para los contadores sobre la implementación de un Enfoque Basado en Riesgo.

- Guía para Supervisores

En la sección 3. Guía para los contadores sobre la implementación de un Enfoque Basado en Riesgo se incluye:

- Evaluación de riesgos.

- País/Riesgo geográfico o jurisdiccional

- Riesgo de cliente

- Transacción/Riesgo de Servicio

- Variables que pueden impactar en el riesgo

- Documentación de evaluaciones de riesgo

- Mitigación de riesgos

- Debida Diligencia del Cliente inicial y en curso

- Personas Expuestas Políticamente (PEPs)

- Seguimiento continuo de clientes y actividades específicas

- Actividad sospechosa/reporte de transacciones, fallas, controles internos y países de mayor riesgo

El propósito de esta Guía es:

a. Apoyar un entendimiento común de un Enfoque Basado en Riesgo para la profesión contable, las instituciones financieras y las Empresas y Profesiones No Financieras Designadas. que mantienen relaciones con los contadores, las autoridades competentes y los organismos de autorregulación responsables de supervisar el cumplimiento de los contadores con sus obligaciones contra el lavado de activos y la financiación del terrorismo;

b. Ayudar a los países, a las autoridades competentes y a los contadores en el diseño y la implementación de un Enfoque Basado en Riesgo contra el lavado de activos y la financiación del terrorismo proporcionando directrices y ejemplos de la práctica actual, con un enfoque particular en brindar asesoramiento a profesionales independientes y a pequeñas empresas;

c. Resumir los elementos clave involucrados en la aplicación de un Enfoque Basado en Riesgo contra el lavado de activos y la financiación del terrorismo relacionado con los contadores;

d. Resaltar que las instituciones financieras que tienen contadores como clientes deben identificar, evaluar y administrar el riesgo de lavado de activos y la financiación del terrorismo asociado con los contadores y sus servicios;

e. Ayudar a los países, autoridades competentes y a los organismos de autorregulación en la implementación de las Recomendaciones del GAFI con respecto a los contadores, en particular las Recomendaciones 22, 23 y 28;

f. Ayudar a los países, a los organismos de autorregulación y al sector privado a cumplir con los requisitos que se esperan de ellos;

g. Apoyar la implementación efectiva de los planes de acción de las Evaluaciones Nacionales de Riesgo realizados por los países; y

h. Apoyar la implementación y supervisión efectivas de las medidas nacionales contra el lavado de activos y la financiación del terrorismo, centrándose en los riesgos, así como en las medidas preventivas y de mitigación.

La Guía de Enfoque Basado en Riesgo para profesionales legales contiene cuatro secciones:

- Introducción y conceptos clave.

- El Enfoque Basado en Riesgo contra el lavado de activos y la financiación del terrorismo.

- Guía para abogados y notarios.

- Guía para Supervisores

En la sección 2. Enfoque Basado en Riesgo contra el lavado de activos y la financiación del terrorismo se incluye:

- ¿Qué es el Enfoque Basado en Riesgo?

- El razonamiento para el Enfoque Basado en Riesgo.

- Aplicación del Enfoque Basado en Riesgo.

- Desafíos.

- Asignación de responsabilidad bajo un Enfoque Basado en Riesgo.

- Identificando el riesgo de LA/FT.

- Evaluación del riesgo de LA/FT.

- Mitigar y gestionar el riesgo de LA/FT.

- Desarrollando un entendimiento común del Enfoque Basado en Riesgo.

La Guía reconoce que un Enfoque Basado en Riesgo efectivo tomará en cuenta el contexto nacional, considerará el enfoque legal y regulatorio y la orientación sectorial relevante en cada país, y reflejará la naturaleza, diversidad y madurez de los profesionales legales de un país, el perfil de riesgo del sector de los profesionales legales, el perfil de riesgo de los profesionales legales individuales que operan en el sector y sus clientes. Establece diferentes elementos que los países y los profesionales legales podrían considerar al diseñar e implementar un Enfoque Basado en Riesgo efectivo.

Estas guías practicas una vez aprobadas por el GAFI, deberían ser implementadas por el gobierno para mitigar el riesgo de lavado de activos y financiación del terrorismo en estos sectores tan cruciales para la economía del país, con el apoyo de los gremios de contadores públicos y abogados, por los organismos reguladores (Junta Central de Contadores, Consejo Superior de la Judicatura, Superintendencia de Sociedades, Superintendencia de Notariado y Registro, Unidad de Información y Análisis Financiero – UIAF, etc.) por las firmas de contadores y abogados así como por los contadores públicos y abogados independientes.

Finalmente, al contestar la pregunta ¿Están los Contadores Públicos y los Abogados haciendo lo suficiente en la Lucha Contra el Lavado de Activos y la Financiación del Terrorismo?, nos damos cuenta de que al menos en América Latina y específicamente en Colombia tenemos un largo camino por recorrer y que debemos empezar a trabajar lo más pronto posible en las tareas pendientes para mitigar eficazmente el riesgo de lavado de activos y financiación del terrorismo.

Al respecto, presentamos las siguientes recomendaciones:

- Los países deben tener voluntad política para implementar los estándares internacionales contra el lavado de activos y la financiación del terrorismo, no solo por cumplir la normativa y por aprobar los requerimientos exigidos por el GAFI, sino por ser consciente de los graves daños a la economía y a la sociedad que estos delitos ocasionan.

- Las profesiones legales y contables, el sistema financiero y las agencias gubernamentales deben trabajar conjuntamente para atacar las nuevas amenazas de LAFT y combatirlas de manera efectiva.

- Se deben identificar los riesgos de LAFT generados por las nuevas tecnologías y establecer los controles necesarios para mitigar los riesgos efectivamente utilizando la inteligencia artificial, el análisis de datos y el blockchain.

- Mejorar nuestra comprensión acerca de dónde están las brechas del riesgo de lavado de activos y la financiación del terrorismo y cómo mitigar esos riesgos.

- La obligación para implementar un Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos y Financiación del Terrorismo – SAGRLAFT debería extenderse a todas las firmas de contadores y abogados sin importar su nivel de ingresos y la de reportar operaciones sospechosas de LA/FT debería incluir a todos los revisores fiscales y abogados.

- Se debería definir por parte del Gobierno, órganos de gobierno apropiados en los organismos supervisores (Superintendencia de Sociedades, Junta Central de Contadores, Consejo Superior de la Judicatura, Superintendencia de Notariado y Registro, Unidad de Información y Análisis Financiero – UIAF), que determinen la responsabilidad y supervisión claras del riesgo de LA/FT, y que las responsabilidades de la supervisión LA/FT sean suficientemente independientes entre esos organismos reguladores y que cada uno de ellos tenga un nivel de comprensión clara y alta de los riesgos LAFT de estos sectores (contables y legales).

- Los organismos reguladores deberían aplicar un enfoque basado en el riesgo (“Risk-Based Approach”) para supervisar a los contadores públicos y abogados, con el conocimiento pleno de los riesgos de lavado de activos y financiación del terrorismo del sector.

- Mejorar el grado de escepticismo en la identificación del riesgo de lavado de activos y financiación del terrorismo, por las actividades, operaciones, transacciones y contratos de sus clientes.

- Los gremios profesionales de contadores públicos y abogados deberían capacitar a sus miembros en materia de lavado de activos y financiación del terrorismo y la comprensión amplia de dichos riesgos en sus actividades profesionales.

- Los docentes, los oficiales de cumplimiento, los profesionales de riesgos, los gremios profesionales, las universidades, los reguladores, el gobierno, los gremios económicos deben capacitarse en la aplicación práctica del escepticismo profesional para mitigar adecuadamente los riesgos de LA/FT identificados.

- Los contadores públicos y los abogados deben conocer las señales de alerta del lavado de activos y la financiación del terrorismo de su sector, así como la estructura de una empresa o si un cliente ha tomado medidas para ocultar su identidad y para ocultar al beneficiario final de la inversión o de la transacción.

- Los revisores fiscales deben conocer y ser conscientes de la responsabilidad de reportar operaciones sospechosas de LA/FT a la Unidad de Información y Análisis Financiero (UIAF).

- Las áreas involucradas en gestión de riesgos, en especial los contadores públicos y abogados deben utilizar el Enfoque Basado en Riesgos en la identificación del riesgo de lavado de activos y financiación del terrorismo y por este motivo debe capacitarse en estos temas.

- Las firmas de abogados y contadores deben implementar la gestión de riesgos utilizando estándares internacionales como el ISO 31000:2018 sobre Gestión de Riesgos y el ISO 19600:2014 sobre Sistemas de Gestión de Compliance.

- En relación con el Enfoque Basado en Riesgos, se deberían implementar las siguientes medidas:

- Adoptar un enfoque basado en el riesgo, centrando los esfuerzos y los recursos en los riesgos más altos.

- Garantizar que las medidas para reducir el lavado de activos y la financiación del terrorismo sean proporcionales a los riesgos identificados.

- Revisar periódicamente los riesgos LAFT para el sector de servicios contables y legales.

- Apoyar a los contadores públicos y abogados en la adopción de un enfoque basado en riesgo.

- Las Guías de Enfoque Basado en Riesgo para profesionales legales, para contadores públicos y para proveedores de servicios fiduciarios una vez aprobadas por el GAFI, deberían ser implementadas por el gobierno para mitigar el riesgo de lavado de activos y financiación del terrorismo en estos sectores tan cruciales para la economía del país, con el apoyo de los gremios de contadores públicos y abogados, por los organismos reguladores (Junta Central de Contadores, Consejo Superior de la Judicatura, Superintendencia de Sociedades, Superintendencia de Notariado y Registro, Unidad de Información y Análisis Financiero – UIAF, etc.) por las firmas de contadores y abogados así como por los contadores públicos y abogados independientes.

- Los gremios profesionales de contadores públicos y abogados deberían reconocer el riesgo de que sus miembros puedan ser vulnerables a facilitar el lavado de activos y la financiación del terrorismo.

Con estas medidas lograremos efectivamente mitigar el riesgo de lavado de activos y la financiación del terrorismo en estos dos sectores de la economía tan importantes para el desarrollo del país y de los mercados financieros.

*Juan Pablo Rodríguez C.

Abogado Penalista

Escritor, conferencista y consultor internacional.

Certificate on Governance, Risk Management and Compliance Professional (GRCP) y GRC Fundamentals de Open Compliance and Ethics Group (OCEG), 2016

Presidente y Socio de Rics Management.

www.ricsmanagement.com

jrodriguez@ricsmanagement.com

**René M. Castro V.

Contador Público, Magister en Auditoria de Gestión

Escritor, conferencista y consultor internacional.

Certificate on Financial Services and Market Regulation, London School of Economics, 2016

Certificate on Corporate Compliance and Ethics, New York University, 2015.

Representante Suplente de los Contadores ante la Junta Central de Contadores, 2008-2010

Vice-Presidente & Socio RICS Management

www.ricsmanagement.com

rcastro@ricsmanagement.com

[1] Ver artículo La evaluación del GAFI sobre el desempeño de Colombia en materia de lavado de activos y financiación del terrorismo en http://www.comunidadcontable.com/BancoMedios/Documentos%20PDF/articulo%20laft%20noviembre%202018.pdf

[2] Ver Informe completo en: https://www.gafilat.org/index.php/es/espanol/19-noticias/71-informe-de-evaluacion-mutua-de-la-republica-de-colombia

[3] https://www.uiaf.gov.co/asuntos_internacionales/…/tipologias_gafi&download=Y

Lea el artículo completo en formato PDF haciendo clic aquí.